세부 콘텐츠 상세

목록

- 등록자

관리자

- 등록일

2023-12-18

- 조회수

646

글로벌 향한 산업 속도전

각국, 정책과 규제로 뒷받침 한다

[下 – 우주 산업·바이오 산업]

연말에 들어서며 2023년을 종합하고 2024년을 내다보는 산업동향 자료들의 발표가 이어지고 있다. 그리고 이에 맞춰 정부와 정책기관, 지자체 등에선 정책 및 규제를 최적화하기 위한 기민함 움직임을 보이고 있다.

이번 D-Insight는 지난 上편 반도체 산업·국방 산업에 이어 우주 산업과 바이오 산업 분야를 살펴본다. 패권국의 공간에서 민간 기업들의 가능성의 공간으로 변모하는 우주, 그리고 코로나-19를 거치며 한층 더 성숙해진 바이오를 준비하는 각국을 소개한다.

◆ 우주산업 정책도 뉴스페이스 시대

첫 로켓 발사, 첫 우주정거장 가동, 첫 달 착륙 등 우주를 향한 여러 도전은 계속되고 있지만 아직도 우주는 미지의 공간에 가깝다. 그러나 그 사이 우주산업의 판도는 크게 뒤바뀌었다. 더 이상 일부 국가들만의 기술경쟁이 아니며, 또 국가차원의 연구영역이 아니다. 2000년 우주 분야에 투자하는 국가들은 약 30개 였지만, 2022년에는 86개에 이르렀다. 영상과 통신, 인터넷, 위치기반 서비스 등 다양한 산업의 필수적 배경이 되어가고 있다.

특히나 스페이스X를 기점으로 국가 차원에서 개발하는 ‘천문학적인 금액’이라는 수식어가 붙는 대형 로켓이나 위성만이 아니라 이제는 작은 기업에서도 초소형 위성을 쏘아올리는 시대가 됐다. 올드스페이스의 시대를 지나 ‘뉴스페이스’의 시대가 열린 것이다.

2010년대 초기 세계 금융위기와 이라크 전쟁 일부 시기를 제외하면 전 세계적으로 우주 개발을 위한 투자액은 꾸준히 증가해왔다. 2022년 투자 규모는 1,030억 달러로 2021년 대비 9%가 증가한 금액이다. 이중 550억 달러(54%)는 공공부문에, 480억 달러(46%)는 국방 부문에 투자됐다. 특히 국방 분야 정세에 긴장감이 지속되고 있는 시점에서 국방 부문 우주 개발 투자에 대한 목소리도 높아지고 있다. 또한 총 투자의 84%를 상위 5개국이 차지하고 있으며, 미국이 620억 달러로 압도적인 1위를 기록하고 있고, 그 뒤로 중국(119억 달러), 일본(49억 달러), 프랑스(42억 달러), 러시아(34억 달러)가 이름을 올렸다.

가장 많은 투자를 하고 있는 미국의 경우 주요 부문별로 균형 있는 활동을 이어가고 있다. 국제우주정거장(ISS)의 운영 종료가 2030년으로 예정되어 있으며, 달 표면 복귀를 위한 준비가 진행되고 있다. 또한 우주에 다양한 발사체 등이 올라가며 발생하는 쓰레기에 대해 안전과 환경 유지에도 신경쓰고 있다. 이 중에서도 특히 ‘아폴로 계획’ 이후 50년 만에 달로 향하는 ‘아르테미스 계획’과 함께 화성탐사에 대한 주목도가 높은 상황이며, 탐사에 필요한 유인 및 로봇 탐사 분야 예산이 늘어날 것으로 예상되고 있다.

또한 2019년 창설된 ‘우주군’을 중심으로 우주전투분석센터, 우주개발청 등의 직할부대를 비롯해 우주체계사령부와 그 개발・획득・군수사령부를 개편했다. 뿐만 아니라 경쟁국가와의 경쟁에서 주도권을 쥐기 위한 ‘국방우주전략’, ‘위성항법시스템 보호방안에 관한 행정명령’, ‘국가안보전략’ 등의 주요 우주정책이 최근 3년 이내에 발표됐다.

미국 민간/상업 분야 주요 우주 정책 현황.[자료=주요국의 우주정책 트렌드 변화와 시사점. 이슈분석 238호.]

중국은 지난해 주요 우주 프로그램에서 주도적인 역할을 수행하며 의미 있는 진전을 보였다. 특히 우주 산업에 투자하는 국가가 늘어남에 따라 중국 우주 정거장을 실험 공간으로 제공하고, 동시에 협력을 이어나가는 등 국제협력에 적극적인 모습을 보였다. 국가 차원에선 2021년 국무원이 5년마다 발간하는 ‘우주 백서’가 발간되었으며, 상업화와 혁신의 확대, 국제화, 정부의 지속적이고 강력한 역할 등의 내용이 포함되었다. 특히 기업의 상업화를 촉진하며 공기업의 부족한 혁신성을 보완하고자 한다. 15년 전 6번만의 발사 기록을 남겼던 것과 달리 2021년에는 55번의 발사를 수행했다. 다양한 센서, 위성항법 및 통신 위성, 우주정거장, 우주탐사 임무 등이 함께 이뤄지며 전체적인 성장을 이뤘고, 더 나아가 2031년 달 사령부 건설 시작을 목표로 하고 있다.

유럽은 크게 유럽우주국(ESA)와 유럽연합(EU)의 정책으로 구분할 수 있다. ESA의 경우 뉴스페이스 시대에 맞춰 민간 및 비우주 부문의 참여를 늘리고, 우주의 디지털화·상업화를 추구하고 있다. 기본적으로 ‘Space:The Five Dimensions of Space 4.0’에 명시된 네 가지 프로그램을 통해 중요 목표가 추진되며, 네 가지 프로그램은 각각 ▲과학연구 및 탐사 ▲우주 안전 및 보안 ▲우주 활용 ▲활성화 및 지원 등으로 구분된다. 여기에 2021년 발표된 ‘The Agenda 2025’에서 다섯 가지 우선순위로 ▲ESA-EU의 관계 강화 ▲친환경 및 디지털 상업화 촉진 ▲안전성 및 보안성 ▲우주 분야 당면 과제 해결 ▲ESA 혁신 완료 등이 제시됐다. 특히 EU와는 2018년 채택된 결의안인 ‘Space19+'에는 회원국 간 금융 동반자 협정(Financial Framework Partnership Agreement, FFPA)을 체결할 수 있도록 지원한다는 내용이 담겼으며, 이를 통해 ESA 회원국과 비EU 국가들에게도 EU의 추진 프로그램의 참여권이 보장됐다.

EU는 2018년 유럽연합 집행위원회가 제안한 EU 우주 프로그램 규정에 따라 160억 유로 규모의 7년 예산을 확보했다. 이중 갈릴레오 프로그램에 91억 유로, 코페르니쿠스 프로그램에 54억 유로, 보안 통신 및 우주상황인식(SSA) 예산에 4억 2,000만 유로가 배정됐다. 새롭게 규정된 우주 프로그램의 주요 목표로는 ▲리더십 확보 ▲우주산업 육성 ▲우주 이용권 보장 ▲거버넌스 간소화 등의 내용이 포함되어 있다.

일본은 기술적인 면에서는 빠른 성장세를 보였지만 기업 및 산업 기반 부분에선 글로벌 흐름을 따라가지 못하는 모습을 보였다. 이에 2020년 6월 일본 정부가 ‘제4차 우주 정책 기본계획(4th Basic Plan on Space Policy)'를 발표하며 기본 정책을 소개했다. 해당 계획에는 우주 개발을 통해 다양한 국익 추구에 기여하기 위해 주요 동맹국들과 전략적인 협력을 이어간다는 내용이 포함되었으며, 우주 활동의 전략적 자율성 및 독립성을 지원한다는 내용이 명시됐다. 또 이를 위해 과학 및 기술 기반을 강화할 것을 강조했다.

인류 최초로 달 남극 착륙에 성공한 인도는 세 가지 축을 중심으로 우주 산업의 대전환기를 맞고 있다. 먼저 위성통신 및 원격탐사, 위성항법 분야에 중점을 둔 활용 프로그램 추진 차원에서 변화가 이뤄지며 NASA와 JAXA, ESA 등과 같은 대표적 선진국들의 전문기관과 유사한 외연으로 전환하고 있다. 또한 민간 부문 역시 역량 강화를 위해 적극적 참여를 권장하고 있으며 Antrix와 NSIL(New Space India Limited.) 등의 공기업을 설립했다. 또한 INSPACe(Indian National Space Promotion and Authorization Center) 설립을 통해 민간기업 및 신생기업의 애로사항을 해결하기 위해 노력 중이다. 국방분야 역시 참여를 강화하고 있으며 국방우주국(Defence Space Agency, DSA) 및 국방우주연구기구(Defence Space Research Organization, DSRO) 등의 국방 관련 조직이 신설됐다.

우주산업은 가파르게 성장 중이다. 지난 2016년 세계 우주산업 시장 규모는 3,391억 달러였으며, 2021년에는 3,860억 달러를 기록했다. 오는 2030년에는 6,420억 달러, 더 나아가 2040년에는 1조 달러를 달성할 것으로 전망하고 있다. 이는 민간 기업들을 중심으로 한 뉴스페이스가 보다 확대된다는 뜻이다. 우주산업은 크게 발사체, 위성, 지상장비라는 3개의 분야로 구분할 수 있으며, 이중에서도 발사체가 현재 가장 민간기업의 진출이 활발한 분야다. 민간 발사체 분야는 스페이스X를 중심으로 미국이 가장 앞서 있다. 미국은 국가우주위원회를 중심으로 민간 우주개발을 촉진하기 위해 ‘United States Space Priorities Framework’를 제시했으며, 연방통신위원회는 민간참여 확대 유도를 위해 우주 쓰레기 제거, 우주 주유 서비스, 우주 택시 서비스 등을 포함하는 ‘우주 내 서비스, 조립 및 제조’(In-space Servicing, Assembly and Manufacturing. ISAM)’의 제도를 정비하고 있다. 정부차원에서도 내년 NASA에 272억 달러의 예산을 배정할 것으로 예상된다. 우주가 더 이상 국가적 차원에 한정되지 않은 ‘상업적 공간’이라는 측면에서의 제도 개선이다.

2023년 기준 대전·충청권에 총 87개의 우주기업이 자리잡고 있다. 수도권에 이어 두 번째로 많은 규모이며, 대전에는 이 중 69개의 우주기업이 위치한다. 특히 모두 중소기업이라는 점이 하나의 특징이다. 이 중 컨텍이 지난 11월 코스닥에 입성하며 대전 우주기업의 경쟁력을 더욱 높였다. 이외에도 한국항공우주연구원, 한국천문연구원 등의 정부출연연구기관과 KAIST, 충남대, 한밭대, 한남대 등의 대학교가 위치하고 있다. 이러한 특징을 살리기 위해 지난 2022년 11월 대전광역시 우주산업 육성 계획이 수립되었으며, 올해 4월에는 「대전광역시 우주산업 육성 및 지원 조례」가 제정되었다. 대전시는 이러한 정책 및 제도를 바탕으로 우주 클러스터를 다듬어갈 것으로 전망된다.

또한 우주항공청 설립이 가속화되며 대전 역시 우주 산업이 더욱 활성화될 것으로 기대하고 있다. 이장우 대전시장은 “최근 한국항공우주연구원 한국천문연구원을 우주항공청의 직속기관화하는 논의가 급물살을 타고 있다. 대전의 우수한 우주연구기능과 인프라를 함께 연계해 여러 우주연구기관 간 공동연구 시너지가 발휘될 수 있을 것으로 생각한다”고 말했다.

◆ 코로나19 넘은 바이오···유전정보 하나까지 지킨다

고령화와 생명공학기술이 발달하며 제약·바이오 시장의 성장도 멈추지 않고 있다. 세계 제약·바이오 시장 규모는 1조 4,200억 달러로 반도체 시장의 약 2.7배 규모에 해당한다. 높은 부가가치와 성장가능성에 각국 정부는 R&D와 생산 기술 확보에 적극 투자를 하고 있고, 기업 유치 및 일자리 창출에도 지원을 이어나가고 있다.

특히 코로나19 팬데믹을 겪으며 보건 안보의 중요성이 더욱 부각된 데 이어 미국과 중국의 패권 경쟁이 반도체를 넘어 주요 첨단 신산업으로 확장됨에 따라 바이오 분야 역시 치열한 각축전을 벌이고 있는 상황이다. 특히나 이제는 단순 화학구조물, 생물의약품을 넘어 유전자 분석·편집 기술이 활용되며 질병의 유전적 발병 메커니즘과 환자의 개인 유전정보를 활용한 첨단바이오의약품이 탄생하고 있어 원천기술 확보 및 기술유출에 극도로 민감한 자세를 취하고 있다.

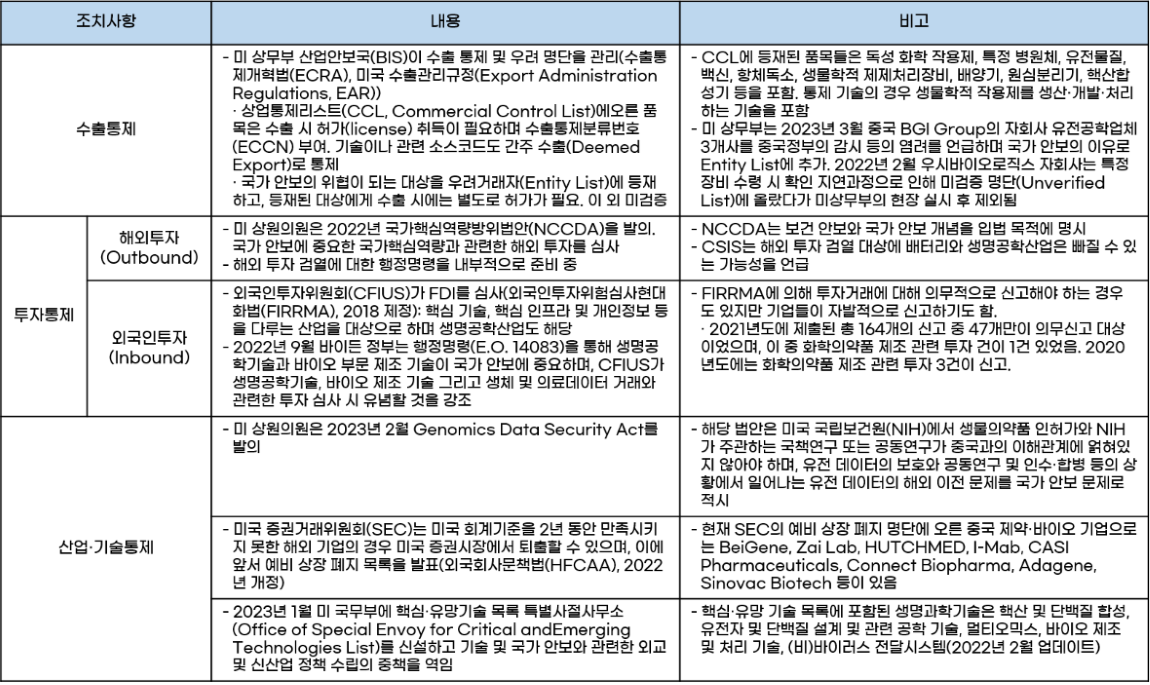

미국은 중국을 주요 첨단기술 부문에서 경제 안보 및 국가 안보의 위협으로 규정하고 있다. 국가방첩보안센터(The US National Counterintelligence Security Center, NCSC)는 ① 식량 공급망 및 인류를 위협하는 병원체를 만드는 데 활용될 수 있고, ② 유전공학이 개개인의 유전적 결함을 식별하는 데 활용될 수 있고 유전체 빅데이터를 감시와 사회통제에 활용할 수 있으며, ③ 지난 10여 년 동안 미국의 생명공학 부문의 지적재산권, 연구자산, 노하우 등이 해외로 많이 반출되었고, ④ 현재 기술 안보에 대한 법적 보호는 주로 최종재에 대한 지식재산권, 라이선스 등 거래되는 기술 또는 특허권에 한정되어 있고, 환자들의 의료기록이나 유전정보에 대한 보호 체계가 미비하다는 이유로 중국을 생명공학 부문에서 국가 안보 위협으로 규정했다. 이에 생·화학무기로 활용될 수 있는 물질뿐만 아니라 특정 백신과 유전물질, 장비 및 기술을 수출 통제하고 있다. 또한 투자와 관련해선 2022년 9월 바이든 정부가 행정명령(E.O. 14083)을 통해 생명공학산업 부문 외국인직접투자(FDI) 심사 관련 지침을 발표하며 투자 통제 역시 이어지고 있다. 마지막으로 의약품 허가의 절대적 영향력을 갖고 있는 미국 식품의약국(FDA)의 승인도 관련하여 다인종·다지역·다국가 임상시험에 대한 가이드라인을 발표하며 주로 자국인을 대상으로 임상시험을 진행하는 중국 제약사들의 승인이 거절된 사례도 등장했다.

미국의 첨단바이오 부문 국가·경제 안보 관련 조치.[자료=경제 안보 시대, 제약·바이오산업의 법제 및 정책 이슈. KIET 월간산업경제]

중국 역시 첨단 바이오 및 유전 데이터 부문 기술 안보를 법제화와 전략화를 통해 체계적으로 이어가고 있다. 2021년 4월 발효된 ‘바이오안보법(Biosecurity Law)’은 코로나19로 인해 대두된 보건 안보 문제와 생명공학기술 발달에 따른 새로운 리스크 등을 규제하기 위한 내용을 담고 있으며, 국가 안보 문제로 결부짓고 있다. 중국 정부는 국가·경제 안보와 관련해 ① 수출·투자 관련 통제, ②생명공학 기술 및 유전 데이터의 이전에 대한 제한 또는 금지 조치를 취한다는 의지다. 먼저 수출·투자 관련 통제로는 상무부가 대외무역법과 국가보안법에 근거해 국가 안보와 권익에 위협이 되는 ‘신뢰할 수 없는 실체 명단(Unreliable Entity List)’를 운영하고 있으며 수출입과 중국내 투자, 관련 인력의 영주권 및 비자 등에 제한이 적용된다. 또한 2022년 12월에는 상무부와 과학기술부가 대외무역법과 기술수출입관리규정을 바탕으로 기술 수출 제한·금지 목록을 발표했으며, 이 목록에 유전공학 편집 및 전달 기술, 제약·바이오 부문 제조 기술 등의 첨단 바이오 기술이 포함되었다. 2022년 3월 과학기술부는 ‘인체유전자원관리규정 시행규칙’을 발표했으며 특정 유전적 정보를 가진 인물 500여 명 이상의 유전체 염기서열정보 분석이 이뤄지고, 보건 안보 및 국익, 국가 안보에 위협이 되는 경우 안보 점검을 이행해야 한다는 내용이 포함됐다.

최근 트렌드에 맞는 바이오산업 정책도 주목받고 있다. 영국은 ‘디지털헬스’의 중요성을 빠르게 인지하고 1992년부터 전략 의지를 밝혔다. 그리고 이를 구체적으로 실행하기 위해 1998년과 2002년 ‘NPfIT(National Programme for IT)’ 프로그램과 그 개정안을 발표했다. NPfIT는 보건의료와 관련된 자료들을 연결하는데 중점을 두었으며 단일화된 전자 건강관리 기록을 개발하고, 의료공급자들을 위한 단일화된 IT 플랫폼을 운영하는 등 일차의료와 상급의료 체계의 연결을 목표로 했다. 이는 2011년까지 시행되었지만 결과적으론 실패한 정책으로 종료되었다. 그러나 영국 정부는 디지털헬스의 필요성을 다시 주목하며 2015~2016년 정책 재수립에 들어갔고, 기존 문제점을 분석하여 정책방향을 포함한 ‘건강정보기술 정부자문 보고서’를 발간했다. 이를 바탕으로 총 42억 파운드의 예산을 배정해 2022년 ‘디지털헬스 및 사회돌봄 계획’이 발표하였으며, 구체적 가이드라인이 제시되었다. 해당 계획은 기본적 인프라 및 시스템을 체계적으로 구축해 지속가능성을 확보하는 것을 성공 지표로 삼았다. 이에 2025년까지 인프라 구축 완료를 단기 목표로 삼았다. 현재 NHS 애플리케이션을 바탕으로 일차의료와의 접근성을 높여 활용하고 있으며, 장기적으로 일차의료와 이차의료의 연계를 목표로 확대를 진행하고 있다.

신약개발과 재생의료 분야에선 일본의 행보도 눈에 띈다. 일본은 ‘2030년 세계 최첨단 바이오 경제사회를 실현’이라는 목표로 시장영역을 확대하기 위해 각 영역별로 목표를 설정하고 실행에 옮기고 있다. 일본 정보는 바이오 시장을 크게 ▲바이오 제조 ▲1차 생산 ▲건강·의료로 구분해 2030년 기준 총 92조 엔 규모의 시장을 확보하고자 한다. 신약개발에 있어선 문부과학성과 후생노동성이 명확한 역할분담 및 연계를 진행 중이며, 국립연구개발법인 ‘일본의료연구개발기구(AMED)가’ 실시주체로서 사업을 담당하고 있다. 문부과학성과 후생노동성이 신약개발과 관련된 각 시드(Seeds)를 지원하고, 경제산업성이 공통적으로 요구되는 제품·품질평가 등의 기반기술(장내세균 배양기술, 차세대 항체의약품 품질평가기술 등) 개발을 지원한다. 또한 주목하는 분야로는 ‘재생의료’가 있으며 ▲재생의료·유전자 치료의 산업화를 위한 기반기술 개발 ▲차세대 치료 진단 실현을 위한 신약개발기반기술 개발사업 ▲재생·세포의료·유전자 치료의 사회적용을 위한 환경정비 등의 주요사업을 지원하고 있다.

바이오산업은 지속적으로 성장할 것으로 예측되는 가운데 AI의 접목이 주목받고 있다. 특히 제약산업에 있어 AI에 대한 총 지출이 2025년까지 30억 달러 이상이 될 것으로 전망되며, 의료업계 전문가의 50%가 신흥산업 투자 대상으로 AI를 우선할 것이라는 조사도 나왔다. 또한 주목해야할 점은 미국의 건강보험시장이다. 미국은 올해 11월 1월부터 2024년 1월 15일까지 Affordable Care Act(ACA, 환자 보호 및 부담 적정보험)의 공개등록을 시작했다. 지난 2010년부터 제정된 ACA는 보험이 없는 미국인들을 대상으로 건강보험을 확대하기 위해 시행되고 있다. 건강보험 역시 바이오산업과 뗄 수 없는 관계이기에 미국 시장의 동향에 귀추가 주목된다.

대전의 경우 최근 큐로셀과 와이바이오로직스가 코스닥에 상장했으며, 오름테라퓨틱의 골수성 수용체 CD33 항체 기반 GSPT1 단백질 분해제 약물 ‘ORM-6151’이 글로벌 제약사 BMS에 1억 8,000만 달러 규모로 이전되는 등 연이은 호재가 들려오고 있다. 상반기에는 바이오오케스트라와 진코어가 각각 1조 1,210억원, 4,500억원 규모의 글로벌 제약사 기술이전 소식을 전해왔다. 그보다 앞선 5월에는 머크가 대전에 아시아태평양 바이오 공정시설 설립을 확정하는 등 글로벌 시장에서 대전 바이오의 영향력이 차츰 안정화되고 있음을 확인할 수 있다. 대전시는 둔곡·신동지구와 원촌동 일대에 설립 예정인 첨단바이오메디컬 클러스터를 기점으로 바이오클러스터 대전으로서의 이미지를 더욱 굳혀나갈 것으로 전망된다.

[참고문헌]

- 임종빈. (2023). 주요국의 우주정책 트렌드 변화와 시사점. 이슈분석 238호.

- KOTRA. (2023). 미국 우주산업 정책 동향.

- DISTEP. (2023). 세계·국내·대전 우주산업 활동 현황. 통계로보는대전(23-08).

- 이성경. (2023). 경제 안보 시대, 제약·바이오산업의 법제 및 정책 이슈. 월간 KIET 산업경제 산업 경제분석.

- 김민형, 서영민. (2023). 영국 디지털헬스정책 동향. 국제사회보장리뷰 2023 봄호.

- 한국보건산업진흥원. (2023). 일본의 신약개발·재생의료 정책 현황 및 과제. 글로벌 보건산업동향 Volume 475.